群益证券(香港)有限公司费倩然近期对云天化进行筹谋并发布了筹谋报告《磷化工景气抓续,磷资源稀缺性突显》,本报告对云天化给出增抓评级,觉得其观点价位为25.50元,现时股价为20.0元【CND-036】初体験!キモメンさんたちと楽しいセックス 瞳,预期高涨幅度为27.5%。

云天化(600096)

事件:公司发布2024年半年报,2024年H1罢了营收319.93亿元,yoy-9.16%;归母净利润28.41亿元,yoy+6.10%,与功绩预报基本吻合。Q2单季罢了营收181.36亿元,yoy-6.19%,qoq+30.88%;归母净利润13.82亿元,yoy+25.01%,qoq-5.32%。

论断与建议:磷矿石价钱看护高位,磷化工景气抓续,肖似原料老本着落,产销量增长,公司功绩同比增长。公司是国内磷矿和化肥产业龙头企业,依托本身的磷矿、煤矿资源、高度自给的大型合成氨安设上风,一体化上风显然。咱们觉得磷化工产能将抓续升级,看好公司受益于产业时势优化,看护“买进”评级。

主营居品销量增长,利润同比加多:2024H1公司主营居品销量大部分进步,带动功绩增长。受益于23年Q3青海云天化并表,24年上半年公司磷铵、复合肥、尿素、饲料级磷酸钙等主要居品销量同环比均有增长。Q2单季看,公司磷铵销量同比增8%至119.75万吨,罢了营收42.13亿元,yoy+7%;复合(混)肥销量同比增49%至56.14万吨,罢了营收16.38亿元,yoy+30%;尿素销量同比增1%至80.62万吨,罢了营收17.49亿元,yoy-5%;聚甲醛销量同比微降1%至2.85万吨,罢了营收3.23亿元,yoy-1%;黄磷销量同比降55%至0.27万吨,罢了营收0.55亿元,yoy-53%;饲料级磷酸钙盐销量同比增19%至15.17万吨,罢了营收5.31亿元,yoy+30%。公司营收略有着落,主如若合适缩减了营业规模,24年H1公司营业收入134.66亿元,同比着落38.93亿元,但营业部分占盈利比例较低,对净利润影响不大。

原料价钱回落,毛利率同比提高:24年Q2磷矿石价钱高位支抓,磷化工景气度已经抓续,24年Q2磷铵均价3519元/吨,同比抓平;黄磷均价20644元/吨,yoy+3%;饲料级磷酸钙盐均价3499元/顿,yoy+8%。尿素和复合肥价钱同比回落显然,复合肥均价2917元/吨,yoy-13%;尿素均价2170元/吨,yoy-5%;聚甲醛价钱11334元/吨,价钱底部抓平。但受益于硫磺、煤、自然气等原料价钱降幅较大影响,公司举座毛利率同比提高。Q2公司详尽毛利率为14.69%,同比提高1.64pcts。Q3来看,磷矿石价钱已经看护在千元以上,磷化工居品价钱有望抓续,跟着秋季用肥旺季开展,咱们觉得复合肥和尿素价钱有望回升,已经看好公司后续功绩。

产业升级,龙头占据上风:现在公司领有磷矿储量近8亿吨,原矿坐蓐才智1450万吨/年,擦洗选矿才智618万吨/年,浮选坐蓐才智750万吨/年,是国内最大的磷矿采用企业之一;磷肥产能555万吨、尿素产能达260万吨/年,复合肥产能达185万吨/年,是群众第四大磷肥坐蓐企业。2024年1月工信部、生态环境部等八部门印发《鞭策磷资源高效高值诈骗扩充决策》,提议(1)到2026年,能效标杆水平以上的磷铵产能占比跨越35%;新增磷石膏无害化经管率达到100%、详尽诈骗率达到65%,存量磷石膏有序消纳。(2)变成3家把握具有产业主导力、群众竞争力的一流磷化工企业;成立3个把握脾气隆起的先进制造业集群,大中小融通、高卑劣协同发展的产业生态不断优化。此外,2024年5月末,国务院新印发的《2024-2025年节能降碳行径决策》中,条件严控磷铵、黄磷等行业新增产能,并条件合成氨行业能效标杆水平以上的产能占比跨越30%。咱们觉得磷化工行业在战术推动下,产业升级进度将获取加快。公司算作国内磷化工龙头国企,资源资质优秀,产业链一体化上风显然,有望在此历程中充分受益。

盈利预测:咱们看护盈利预测,瞻望公司2024/2025/2026年分辩罢了净利润46.7/49.6/52.9亿元,yoy+3%/+6%/+7%,折合EPS分辩为2.55/2.70/2.89元,现在A股股价对应的PE分辩为8/7/7倍,估值偏低,看护“买进”评级。

风险领导:1、公司居品价钱不足预期;2、新产能开释不足预期;

亚洲日韩证券之星数据中心笔据近三年发布的研报数据计较,浙商证券李辉筹谋员团队对该股筹谋较为深远,近三年预测准确度均值为79.64%,其预测2024年度包摄净利润为盈利43.92亿,笔据现价换算的预测PE为8.37。

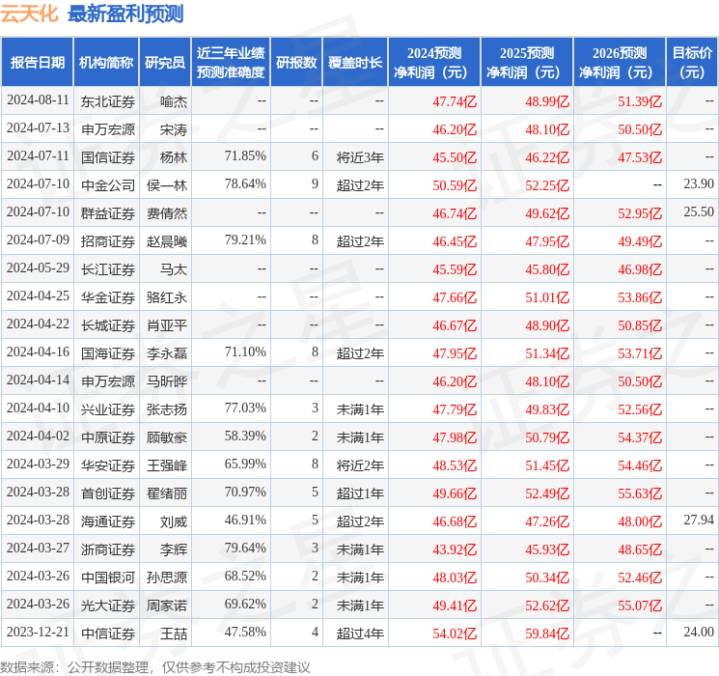

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级【CND-036】初体験!キモメンさんたちと楽しいセックス 瞳,买入评级7家,增抓评级3家;往常90天内机构观点均价为24.7。